企業リスク対策

福利厚生を見直そう!従業員の医療費リスクのケアで人材確保・定着を

- 更新日:2023/07/03

- 投稿日:2023/07/03

このページをシェア

従業員への福利厚生の一つに、各種保険を用意している企業は多くあります。福利厚生の充実は、従業員の確保や人材の定着において重要です。 経営者のみなさまが従業員の医療費リスクを把握し、対応策を講じることで、採用の促進や定着率の向上といった効果を期待できます。本記事では、病気の際にかかる費用の詳細や、従業員の医療費リスクをカバーするための方法などについてご紹介します

経営者が従業員の医療費リスクをケアする理由

労働人口の減少が将来にわたって見込まれる中、人材の確保と定着に課題を抱えている企業は多いでしょう。このような課題への対応策として、福利厚生制度の拡充を図る企業が増えています。

企業が従業員に用意する福利厚生制度にはさまざまなものがあります。その中でも、注目したいのが「従業員の病気へのリスクに対するサポート」です。

従業員の急病による長期休業や治療のための退職は、企業にとっても避けたいものです。新たな人材の確保には時間とコストがかかります。また、今後さらなる人材不足が予想されることから、病気などにより一時休業した従業員が安心して治療を受けられるよう、また円滑に復帰できるようにサポートすることが重要です。

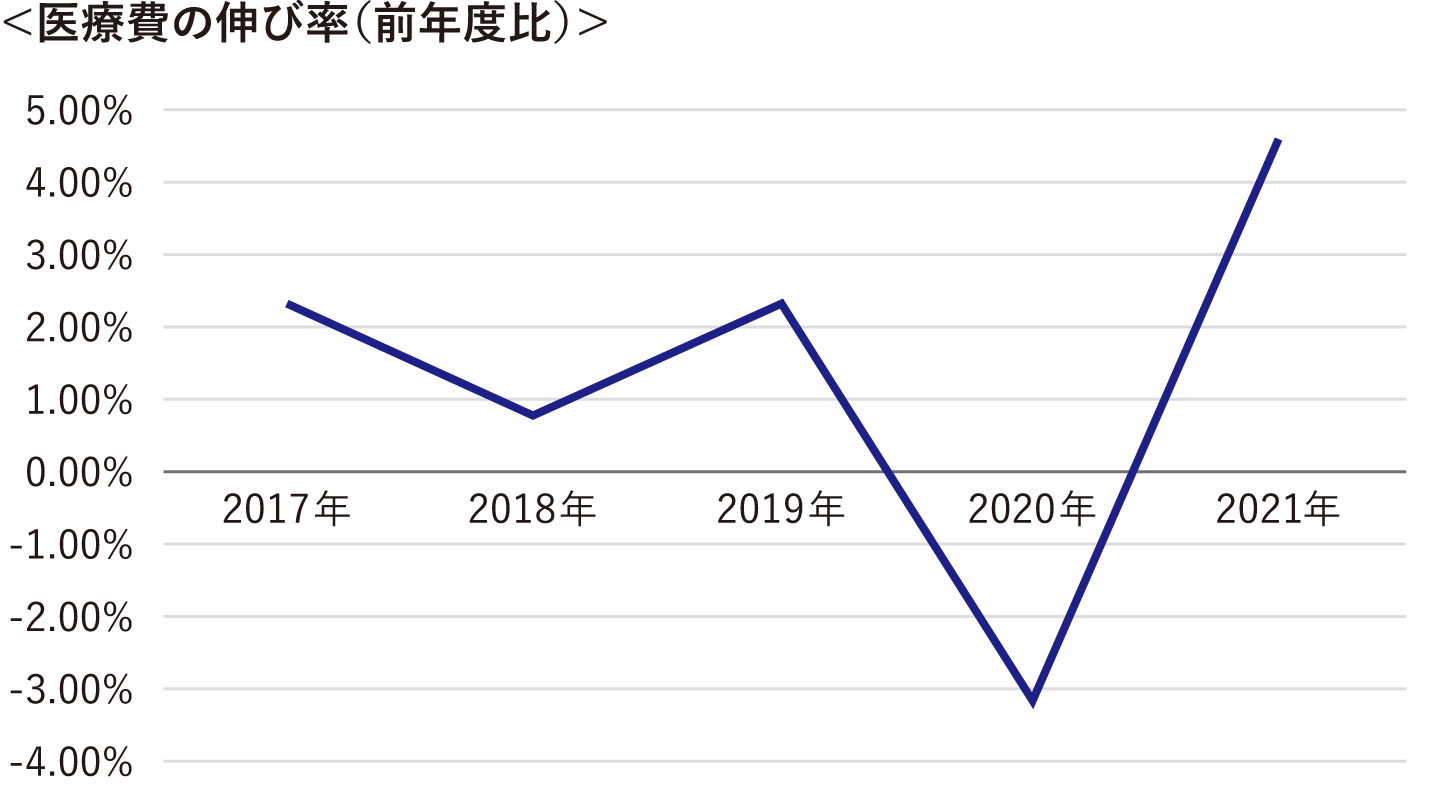

近年の医療費の傾向は

急な病気やケガで入院や手術、通院が必要になったとき、医療費によって従業員の生活が圧迫される事態も考えられます。近年、医療費は毎年平均1兆円程度のペースで増加しているのが現状です。

厚生労働省が発表した「令和3年度医療費の動向」によると、2021年の医療費は前年より2兆円増の44.2兆円にのぼり、伸び率は4.6%に達しているとのことです。

出典:厚生労働省「令和3年度医療費の動向」をもとに東京海上日動にて作成

実際に病気になったときにかかる費用は?

では、実際に病気になった際には、具体的にどのくらいの費用が発生するのでしょうか。

公益財団法人生命保険文化センターが行った「令和元年度生活保障に関する調査」によると、一日あたりの入院費用(自己負担額)の平均は約2.1万円とのことです。

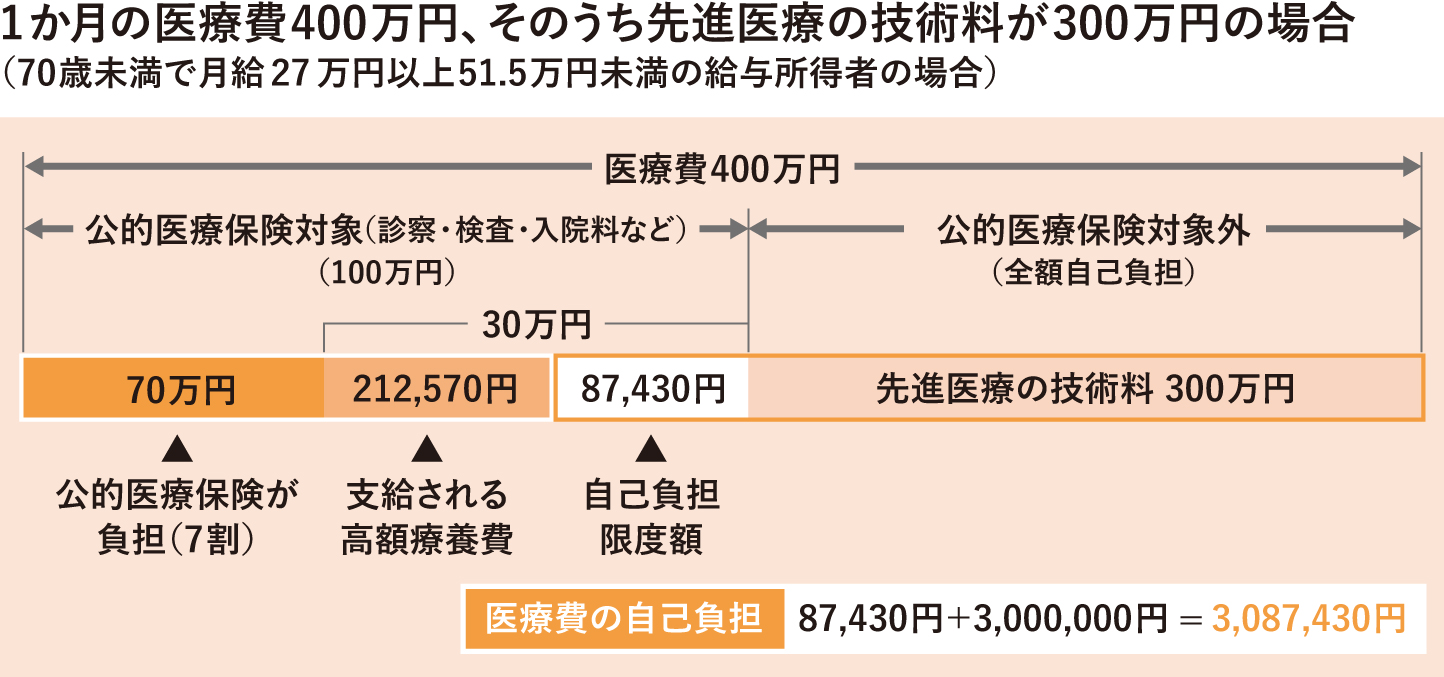

入院時には、治療費に加えて食事療養費、差額ベッド代、交通費、雑費、先進医療費などさまざまな費用が発生します。同調査によれば、入院時の自己負担費用の平均は約20万円にものぼるといいます。さらには、医療技術の進展により治療の選択肢が広がったことから、医療費が高額化するケースも見られます。その代表的なものに、先進医療と患者申出療養があります。それぞれについて、詳しくは後述します。

先進医療とは

先進医療とは、最先端かつ高度な医療技術のなかでも、厚生労働省が定めた基準に達し、認められた技術のことを指します。先進医療では、保険診療と保険外診療の併用が認められており、治療費の一部には健康保険が適用されます。ただし、先進医療の技術料は全額自己負担となるため、すべて健康保険の適用範囲内で治療を行うよりも医療費が高額になりがちです。

なお、厚生労働省に届け出た医療機関以外で先進医療と同様の治療を受けても先進医療とは認められず、診察料を含めたすべての費用が自己負担となる点に注意が必要です。

患者申出療養制度

患者申出療養制度とは、未承認薬や治験で実施していない医療を、患者の申し出により実施できる制度のことです。患者申出制度により、都心部の医療機関でしか行われていない治療を身近な医療機関で受けられるようになったり、治験と同様の治療を受けられるようになったりと、治療の幅が大きく広がりました。

医療費の負担をカバーする2つの方法

医療費が高額になった場合、患者側は公的制度と民間保険を活用して医療費の負担を抑えることが可能です。

高額療養費制度とは

医療費の負担を軽減する公的制度には、高額療養費制度があります。高額療養費制度とは、1ヶ月に支払う医療費が限度額を超えた場合、超過分の医療費が払い戻される制度です。限度額は年齢や所得によって異なり、払い戻しには加入している保険者への申請が必要です。

ただし、先進医療の治療費や入院時の食事療養費、差額ベッド代は払い戻しの対象外です。

出典:厚生労働省「高額療養費制度を利用される皆さまへ」をもとに東京海上日動にて作成

民間保険で医療費をカバーする方法

民間保険では、入院・手術にかかる費用や、先進医療の治療費にかかる負担をカバーできます。民間保険の医療補償には、入院の日数や手術の有無によって保険金額が定められる日額補償と、健康保険適用外の食事療養費や差額ベッド代、入院療養費など、公的医療保険から支払われない自己負担の実費分を補償する実費補償の2つがあります。

福利厚生として民間保険を用意する際には、日額補償と実費補償の違いを理解して加入を進めることが重要です。また、日額補償では高額な医療費をカバーしきれないこともあるため注意しましょう。

人材確保・定着のためにも医療費リスクのケアを

十分な人材の確保と定着は、多くの企業にとって大きな課題の一つです。課題解決の一助として福利厚生制度を活用する場合には、従業員の医療費リスクのケアという観点からも検討することをおすすめします。

従業員を対象とした民間保険への加入により、従業員の急病による休業中の補償を用意できます。従業員の医療費リスクを企業がケアすることで、安心して治療に専念できるようになるだけでなく、従業員エンゲージメント向上の効果が期待できます。

人材確保・定着のために福利厚生制度の新規創設や見直しを行う際には、従業員の医療費リスクをケアできるよう、企業が民間保険を用意することを検討してみましょう。

このページをシェア

企業リスクに備えて、

保険のプロが無料でご相談を承ります。

東京海上日動の代理店で、中小企業経営や業界別の業界に詳しい経験豊かな保険のプロが経営課題のご相談を承ります。

-

専門知識のある

専門知識のある

保険のプロが対応 -

オンライン面談で

オンライン面談で

スムーズに相談 -

無料で何度でも

無料で何度でも

ご相談可能

関連記事

このページをシェア